经历了动荡的2015年,展望2016年,经济仍充满不确定性。本报今起连五天推出全球经济展望系列专题,汇整彭博资讯对各国和产业的解析与预测,期有助读者了解财经局势。

到2016年4月的某个时候,巴拿马运河的第三组船闸将竣工开始营运,届时,通过巴拿马运河的船只最大尺寸将可以达到目前的2.6倍。从纽约到德州加尔维斯敦,美国各港口一直在为即将到来的大量船舶做准备。

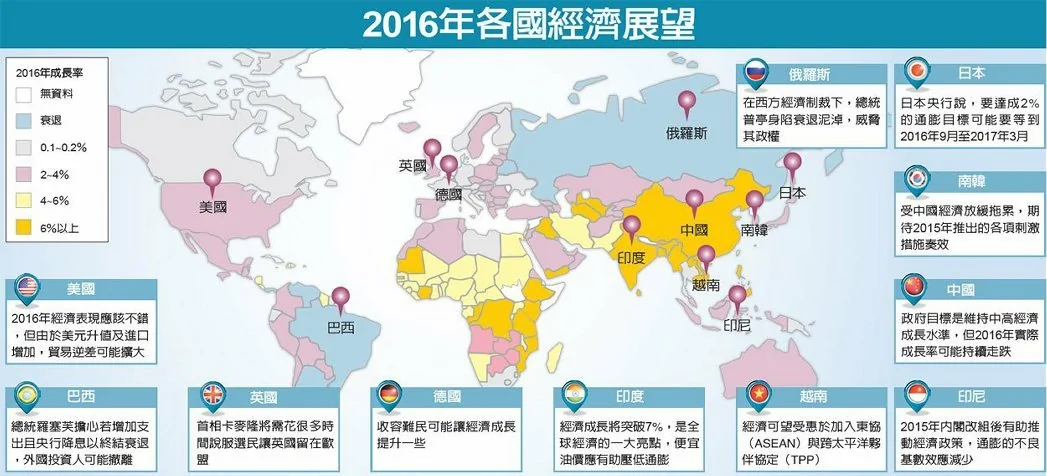

巴拿马运河船闸的启用只是诸多可能发生的事件之一,这些事件集合在一起,预示2016年对全球经济而言将是不平静的一年。跨太平洋夥伴协定(TPP)可能在12国获得批准,他们共占全球经济总量的40%。美国和台湾将举行总统大选;巴西将举办夏季奥运会;中国将实施新的五年规划。英国是否留在欧盟的公投也将于2016年举行。

大宗商品…价格不振

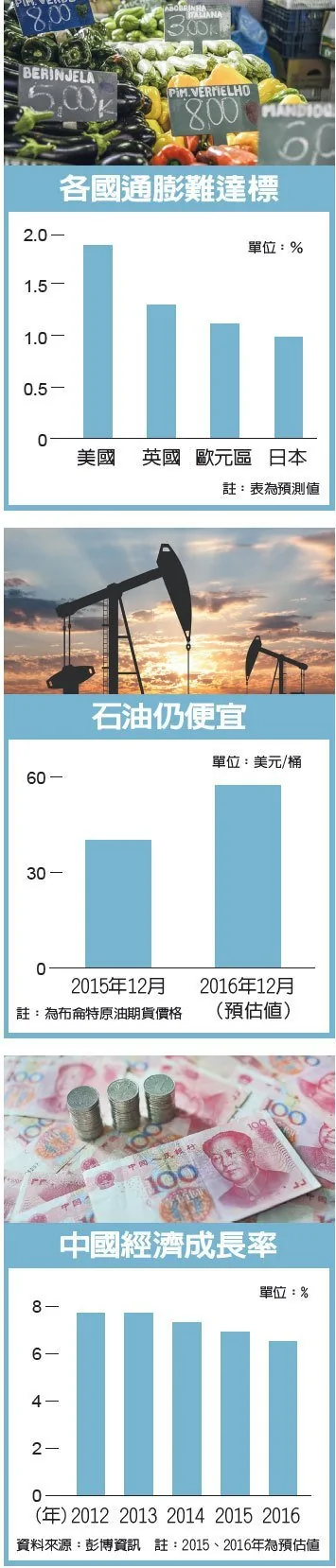

国际货币基金(IMF)与接受彭博调查的经济学家预测,2016年全球经济应该会比2015年强劲一些,基本上符合长期成长平均水准。但正如IMF在10月发布的《世界经济展望》报告中所说,“回归强劲、同步的全球扩张仍难以实现”。IMF的经济学家预估,2016年全球经济成长3.6%,高于今年的3.1%,与1980-2014年的平均值3.5%相去不远。

前英国金融管理局(FSA)局长特纳表示,来年将差强人意,但他担心会爆发一场不宣而战的货币战争,因为欧洲和日本试图透过货币贬值,促进出口与就业,也就是以邻为壑,从贸易夥伴那里窃取经济成长。

概括而言,主流预期是:中国经济将继续减速;美国经济将继续以优于其他已开发国家的速度扩张。而随着全球需求疲软,资金价格(利率)、石油和其他大宗商品的价格可能保持低档;叶伦、德拉基和黑田东彦等央行领导人将成为焦点:联准会尝试提高利率,而欧洲央行和日本央行则寻求以宽松货币政策刺激经济成长。

2016年最重要的变数是中国,其GDP成长率在2015年第3季已跌破7%,是2008-2009年金融危机以来首见。开发中国家极度依赖中国,他们的自然资源仰仗中国的购买力,但中国不再像过去有那么多基础建设的需求,且全球对中国产品的胃口并没有同步成长。面对艰巨挑战,中共国家主席习*近*平试图将内需打造成中国经济的成长新泉源。

新兴市场…危机四伏

IMF预估,2016年中国经济增速会从今年的6.8%下降至6.3%。这是可以容忍的,但看起来低于中共领导人10月时再次希望的“中高速”成长。花旗首席全球经济学家波伊特更悲观:“我们认为中国周期性的硬着陆风险很高、且快速上升”。波伊特警告,由于俄罗斯和巴西已陷衰退,中国经济的急剧减速可能拖累其他新兴市场,而富裕国家多半较不依赖对中国的出口,所以他们“自身不会出现衰退,但也只有更低速地成长。”

廉价石油是多数经济学家比波伊特更乐观的关键因素。虽然低油价重创俄罗斯和OPEC等产油国,但对于开发中世界的石油进口国是好事。美国等已开发国家当然也受惠,但燃油成本在他们的总支出中占比较小。

不幸的是,油价比中国经济更难预测,影响因素包括OPEC政治和中东局势等。有一个理论说,油价2016年会跌破每桶40美元,因为供给严重过剩,且全球储油设施都已满载。看涨石油的人则认为,低油价会打击勘探和开采活动,足以造成供应短缺、推动油价回升。

圣婴闹场…恐酿大祸

环太平洋地区的恶劣天气,可能会完全抵销低油价的一些好处。美国国家大气研究中心资深科学家崔伯斯表示,正在形成的圣婴现象,强度可以位列1950年以来前三强,将导致“重大扰乱、大面积旱灾和水灾。”他估计1997-1998年的圣婴现象造成至少3万人死亡、1,000亿美元经济损失。

希腊金融危机已经不是重点,但对于债权人要求的削减开支、增加税收、改革劳动市场和民营化等措施,如果总理齐普拉斯没有赢得国内支持,只怕到2016年稍晚希腊将再度登上媒体版面。

难民危机对欧盟则是新考验。奇怪之处在于这个“危机”反而可能有助成长,至少短期而言是如此,至少对德国是如此。德国经济研究院(DIW)预测,德国政府会补助难民,而难民会花掉这些补助,多数用于德国国内的商品化服务,推高GDP增加0.1至0.2个百分点。

{kind=link}